Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

你是否和我一樣,在貸款買房後,對於每個月繳給銀行的本金或利息一知半解,但因工作忙碌無暇它顧,轉眼之間也繳了好幾年的房貸了?

現今銀行常見的兩種償還法,為「本息平均攤還法」與「本金平均攤還法」,其中又以「本息平均攤還法」最常見。第一種本息平均攤還法,是指每月償還固定本息(本金加利息),雖然每個月的本金、利息不見得相同,但本金加利息是固定的,因此每年所繳的本息也是固定的,所以又稱作「定額年金法」;第二種本金平均攤還法,是指每月償還固定本金,但每個月償還的利息是不同的。

舉個例來說,如果我向銀行借貸100萬元,分10年(120個月)償還,年利率2.5%(月利率為2.5%÷12 = 0.2083%),則以第一種本息平均償還法來說,我們必須先算出「平均攤還率」,它的定義是:

平均攤還率= {[(1+月利率)^月數]×月利率}÷{[(1+月利率)^月數]-1}(公式中的^表示指數次方)

所以平均攤還率= {[(1+2.5%÷12)^120]×2.5%÷12}÷{[(1+2.5%÷12)^120]-1}= 0.009427。

每月償還固定本息=貸款餘額×平均攤還率=100萬× 0.009427 = 9,427。(此值固定)

每月償還利息=貸款餘額×月利率=100萬× 2.5%÷12 = 2,083。(這是第一個月)

所以每月償還本金= 9,427 – 2,083 = 7,344。(這是第一個月)

經過第一個月的還款後,貸款餘額=100萬–7,344 = 992,656。(還的是本金部分)

所以第二個月償還利息=貸款餘額×月利率= 992,656× 2.5%÷12 = 2,068。

第二個月償還本金= 9,427 – 2,068 = 7,359。

假如您懂得用Matlab或Excel寫程式,可以很容易得出前10期(前10個月)應償還的本金及利息如下:

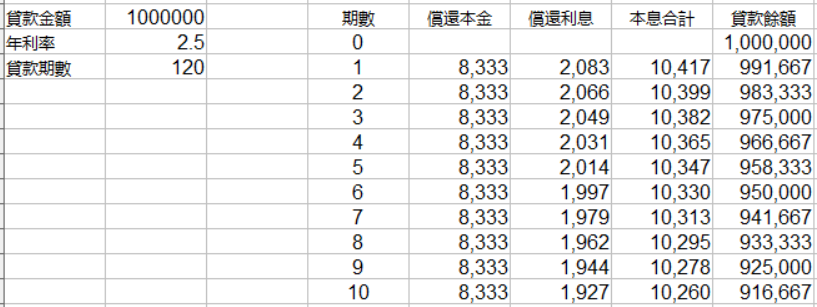

以第二種本金平均攤還法來說,它的算法簡單許多:每月應還本金=總金額/總月數,每月應還利息=貸款餘額×月利率。計算如下:

每月應還本金=總金額/總月數= 100萬/120 = 8,333。(此值固定)

每月應還利息=貸款餘額×月利率= 100萬×2.5%/12 = 2,083。(這是第一個月)

每月應還本息= 8,333 + 2,083 = 10,417。(四捨五入,這是第一個月)

經過第一個月的還款後,貸款餘額=100萬–8,333 = 991,667。(還的是本金部分)

所以第二個月償還利息=貸款餘額×月利率= 991,667× 2.5%÷12 = 2,066。

第二個月償還本息= 8,333 + 2,066 = 10,399。

同樣用Excel算出前10期(前10個月)應償還的本金及利息如下:

幸運的是,網路上可以找到這類Excel貸款本息試算表,讀者可以搜尋及下載,但有解釋償還本息算法的文章並不多,所以我在這裡作一個彚總,希望對您有幫助。上面的兩種計算方法,適用於任何貸款型式,而不僅限於房貸,只要貸款總額、年利率、總期數明確,就可以帶入試算。

若您算出所有120期,您會發現第一種方法的總繳金額為1,131,239,總繳利息為131,239,最高月繳金額9,427;第二種方法的總繳金額為1,126,042,總繳利息為126,042,最高月繳金額10,417。因為銀行主要獲利為您所繳的利息,因此他們偏好使用第一種方法,以得到較高的總繳利息,而第二種方法較快還清本金,利息會稍微低一點。以上提供給想貸款的您參考。